Las compañías de seguros conocen el terreno mejor que tú después de un accidente de tráfico. Saben qué documentos pedir, qué plazos manejar, qué conceptos valorar y cómo presentar una oferta. Tú, en cambio, puedes estar con dolor, sin coche, de baja laboral y recibiendo llamadas que no sabes si debes aceptar.

Ahí está el riesgo.

Después de un golpe, casi nadie se pone a leer leyes. Lo normal es mirar mensajes del seguro, hablar con la aseguradora, intentar entender informes médicos y pensar: “quiero cerrar esto cuanto antes”.

Pero cerrar rápido no siempre significa cerrar bien.

Una aseguradora puede actuar correctamente y, aun así, ofrecerte menos de lo que realmente puedes reclamar si faltan documentos, si tus lesiones no se han valorado bien o si aceptas antes de saber si te quedarán secuelas.

En esta guía vas a entender qué obligaciones tienen las compañías de seguros tras un accidente de tráfico, qué debe incluir una oferta motivada, qué documentos debes guardar y qué hacer si la cantidad que te ofrecen no te cuadra.

Al final tendrás una checklist clara para saber si puedes firmar con tranquilidad o si conviene revisar tu caso antes de aceptar.

Las compañías de seguros no deciden solas cuánto te corresponde

Después de un accidente, muchas víctimas piensan que la aseguradora calcula la indemnización y que esa cifra ya está cerrada.

No es así.

La compañía de seguros valora el siniestro con la información que tiene. Revisa daños, informes médicos, responsabilidad, gastos y posibles secuelas. Si falta documentación, si no has acreditado bien tus lesiones o si no se han incluido todos los conceptos reclamables, la oferta puede quedarse corta.

La aseguradora no es tu enemiga por sistema. Pero tampoco es tu abogado.

Su trabajo es tramitar el siniestro conforme a la ley y a la póliza. Tu interés es cobrar lo que realmente te corresponde. Esos dos intereses pueden coincidir, pero no siempre van en la misma dirección.

Por eso, la pregunta importante no es solo “cuánto me ofrece el seguro”. La pregunta correcta es: “¿esa oferta incluye todo lo que puedo reclamar?”

Muchas personas buscan compañías de seguros en España o compañías de seguros de vehículos pensando en pólizas, precios o coberturas. Pero cuando ya ha ocurrido el accidente, lo importante cambia. Ya no se trata de encontrar el seguro más barato, sino de saber si la aseguradora está valorando bien tus daños.

Qué papel tienen las compañías de seguros tras un accidente

Cuando se produce un accidente de tráfico, la aseguradora del vehículo responsable debe responder por los daños causados dentro de los límites legales y según las circunstancias del siniestro.

Esto afecta a daños personales y materiales.

Puedes reclamar si eres conductor no culpable. También si eres ocupante, peatón, ciclista o motorista. Incluso en algunos casos puede existir derecho a indemnización aunque haya una parte de culpa compartida, porque no todo se reduce a “culpable o no culpable”.

La normativa española regula la responsabilidad civil y el seguro en la circulación de vehículos a motor. Además, la Ley 5/2025 ha introducido cambios relevantes en materia de seguro obligatorio, protección de víctimas y sistema de indemnización.

Dicho de forma sencilla: si has sufrido daños en un accidente, la aseguradora no puede limitarse a darte una cifra por teléfono y esperar que firmes. Debe valorar, justificar y responder.

Qué obligaciones tienen las compañías de seguros tras un accidente

Las obligaciones de una aseguradora no son promesas comerciales. Son deberes concretos que existen para proteger a la víctima.

La compañía debe indemnizar si procede, responder dentro de plazo, justificar su postura, aportar documentación médica cuando corresponda y actuar con diligencia durante la tramitación del siniestro.

Indemnizar los daños personales y materiales

La obligación más conocida es pagar la indemnización cuando existe responsabilidad.

Los daños personales incluyen lesiones, días de curación, baja laboral, secuelas, perjuicio estético, pérdida de calidad de vida, gastos médicos, rehabilitación y dinero que has dejado de ganar.

Los daños materiales incluyen la reparación del vehículo, el valor del coche o moto si hay siniestro total y otros objetos dañados, como casco, gafas, móvil, ropa, silla infantil o bicicleta.

Aquí aparece uno de los errores más habituales. La víctima piensa que solo puede reclamar “la lesión”. Pero una indemnización completa puede incluir mucho más.

Puede incluir farmacia, desplazamientos a rehabilitación, pérdida de ingresos, gastos médicos razonables, secuelas o perjuicios en tu vida diaria. La oferta motivada debe recoger de forma detallada los conceptos indemnizables para que puedas valorar si la cantidad es correcta.

Responder en plazo con una oferta motivada

Cuando presentas una reclamación formal, la aseguradora debe contestar.

Si acepta la responsabilidad y puede cuantificar el daño, debe enviar una oferta motivada. Esta oferta no es una cifra suelta. Es un documento donde la compañía explica cuánto propone pagar y por qué.

El plazo general para presentar la oferta motivada es de tres meses desde que la aseguradora recibe la reclamación del perjudicado. Si no cumple sin causa justificada, pueden generarse intereses de demora.

Esto es importante porque evita que la víctima quede esperando sin información. La aseguradora debe moverse, valorar y justificar.

Enviar una respuesta motivada si no paga

Si la compañía no acepta pagar o entiende que todavía no puede calcular la indemnización, debe enviar una respuesta motivada.

Esta respuesta debe explicar por qué no formula una oferta. Puede alegar falta de documentación, dudas sobre la responsabilidad, discusión sobre las lesiones o que el daño todavía no está estabilizado.

Pero una respuesta motivada no significa que no tengas derecho.

Significa que la aseguradora no acepta pagar en ese momento o en esos términos. Y eso puede revisarse, discutirse y reclamarse si existen pruebas suficientes.

Aportar el informe médico pericial

Cuando hay lesiones, el informe médico es una pieza central.

La indemnización depende de la valoración del daño corporal. Por eso no basta con saber la cifra final. Hay que saber qué informe se ha utilizado, qué lesiones reconoce, qué días valora y si contempla secuelas.

La oferta debe ir acompañada de los informes, datos y facturas que fundamentan el cálculo. En caso de lesiones, debe incluir copia del informe médico elaborado por los peritos médicos de la aseguradora o por los peritos independientes que correspondan.

Si no ves el informe, no puedes saber si la valoración está bien hecha.

Y si no sabes cómo se ha calculado la indemnización, aceptar es firmar casi a ciegas.

Pagar cuando aceptas la oferta

Si aceptas una oferta motivada correcta, la compañía debe pagar dentro del plazo correspondiente. Si la oferta ha sido aceptada y no se satisface en plazo, también pueden devengarse intereses.

Pero cuidado.

Aceptar no siempre es la mejor decisión.

Antes de firmar debes comprobar si la oferta incluye todos los días de curación, si valora las secuelas, si recoge los gastos y si contempla la pérdida de ingresos cuando exista.

Una firma puede parecer un trámite. Pero puede cerrar una reclamación que todavía no estaba bien calculada.

Qué debe incluir una oferta motivada válida

La oferta motivada debe ayudarte a responder a una pregunta muy simple: “¿me están pagando todo lo que puedo reclamar?”

Para eso debe ser clara, escrita y detallada.

Una oferta motivada válida debería incluir:

- Identificación del siniestro.

- Propuesta económica concreta.

- Separación entre daños personales y daños materiales.

- Desglose de los conceptos indemnizables.

- Documentos e informes usados para valorar los daños.

- Informe médico definitivo cuando haya lesiones.

- Valoración de días de curación y baja.

- Valoración de secuelas si existen.

- Gastos incluidos y justificados.

- Explicación suficiente para aceptar o rechazar con criterio.

- Confirmación de que el pago no queda condicionado a renunciar a acciones futuras si la indemnización fuera inferior a la que legalmente corresponde.

La propia lógica de la oferta motivada es que el perjudicado tenga elementos de juicio para decidir si acepta o rechaza. No debe ser un documento confuso ni una cifra global imposible de comprobar.

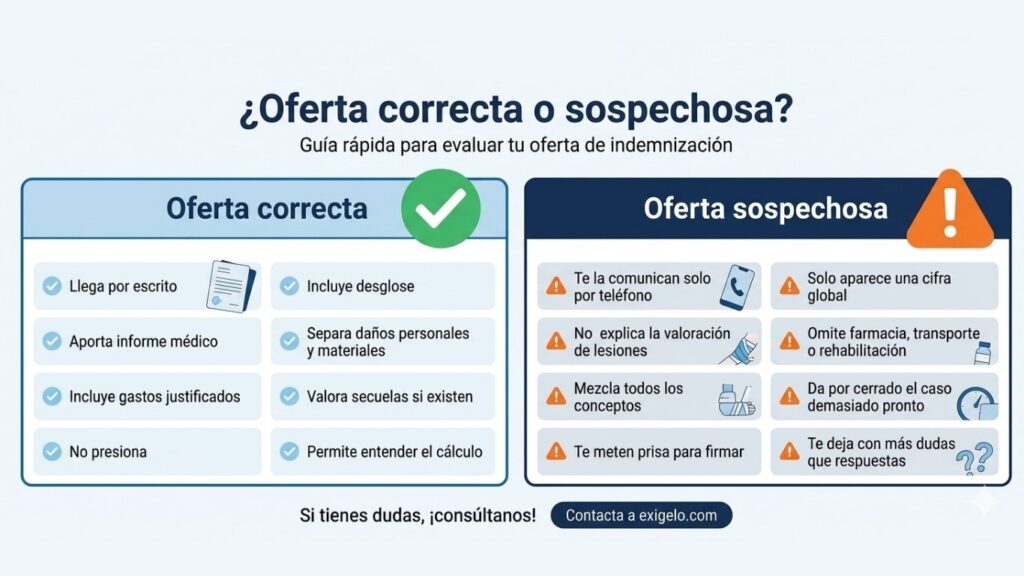

Oferta correcta vs oferta sospechosa

No todas las ofertas tienen el mismo valor. Algunas permiten decidir con seguridad. Otras deberían hacerte parar.

La señal más importante es la transparencia.

Si no entiendes qué te están pagando, no sabes si la oferta es justa. Y si no sabes si es justa, no deberías firmarla sin revisar.

Por qué la primera oferta puede ser baja

Una primera oferta puede quedarse corta por muchas razones.

Puede faltar documentación médica. Puede que el lesionado todavía no esté estabilizado. Puede que no se hayan valorado secuelas. Puede que no se haya reclamado el lucro cesante. Puede que no se hayan incluido gastos pequeños que, sumados, importan.

También puede ocurrir que la compañía valore desde una posición conservadora.

Esto no significa que todas las aseguradoras actúen mal. Significa que su cálculo no siempre coincide con el cálculo más completo para la víctima.

El problema no suele estar en que te hagan una oferta. El problema está en aceptar sin saber qué falta.

Una cervicalgia puede parecer leve al principio y dejar molestias. Una rodilla puede parecer recuperada y luego limitar el trabajo. Una baja laboral puede afectar a ingresos variables. Un autónomo puede perder más dinero del que parece si nadie calcula bien su actividad.

Por eso una oferta rápida no siempre es una oferta justa.

Qué documentos debes guardar desde el primer día

Tu reclamación no se gana con enfado. Se gana con pruebas.

La aseguradora puede discutir lo que no está documentado. Por eso debes guardar todo desde el primer momento.

Parte amistoso, atestado y datos del siniestro

El parte amistoso sirve para dejar constancia de lo ocurrido cuando hay acuerdo entre conductores. Si hay lesiones, dudas sobre la culpa o versiones contradictorias, el atestado puede ser una prueba muy importante.

La DGT recomienda rellenar el parte europeo de accidentes o declaración amistosa de accidente e incluir los datos de los vehículos, daños personales, daños materiales y circunstancias del siniestro.

También conviene guardar fotografías del lugar, matrículas, daños, señales, posición de los vehículos y datos de testigos.

Informes médicos desde el inicio

Si tienes dolor tras el accidente, acude al médico cuanto antes.

No esperes a “ver si se pasa”. Muchas lesiones aparecen con más fuerza horas después, pero si no queda constancia médica, la aseguradora puede discutir que esas lesiones vengan del accidente.

Esa relación se llama nexo causal.

En palabras sencillas: hay que demostrar que lo que te duele viene del golpe.

Guarda informe de urgencias, revisiones, pruebas, recetas, partes de baja y alta, informes de rehabilitación y cualquier documento médico relacionado.

Facturas y justificantes

Guarda todo lo que pagues por culpa del accidente.

Farmacia, taxis, combustible, aparcamiento, rehabilitación, pruebas médicas, material ortopédico, informes privados o cualquier gasto razonable y justificado.

Puede parecer poca cosa. Pero si no lo guardas, después será difícil reclamarlo.

La indemnización no se basa en recuerdos. Se basa en documentos.

Qué gastos y daños puedes reclamar tras un accidente

Una reclamación completa no mira solo el golpe inicial.

Debe revisar todo lo que el accidente te ha provocado.

Entre los conceptos más habituales están:

- Días de curación.

- Días de baja laboral.

- Días en los que no puedes hacer tu vida normal.

- Secuelas físicas o funcionales.

- Perjuicio estético.

- Daño moral.

- Gastos médicos.

- Rehabilitación.

- Farmacia.

- Desplazamientos.

- Daños materiales.

- Objetos dañados.

- Lucro cesante.

- Adaptaciones o ayudas si el daño es grave.

La oferta motivada debe recoger de manera detallada los conceptos indemnizables. En casos complejos, el perjuicio patrimonial puede incluir movilidad, asistencia sanitaria futura, rehabilitación, ayudas técnicas o necesidad de apoyo de terceras personas.

No todos los casos incluyen todos esos conceptos. Pero todos deben revisarse.

Qué no suelen explicar bien las aseguradoras

Hay varias cosas que muchas víctimas descubren tarde. La primera es que no tienes por qué aceptar la primera oferta. La segunda es que una oferta baja no siempre se nota a simple vista. Puede parecer razonable porque nadie te ha explicado qué conceptos faltan. La tercera es que puedes reclamar aunque no seas el conductor. Un ocupante, peatón o ciclista también puede tener derecho a indemnización si se cumplen los requisitos.

La cuarta es que puedes acudir a un abogado independiente. No tienes por qué quedarte con una orientación que no defienda exclusivamente tus intereses. La quinta es que reclamar no significa ir a juicio desde el primer día. Muchas reclamaciones se resuelven negociando. Pero para negociar bien, primero hay que calcular bien.

Negociar no es decir “quiero más”. Negociar es demostrar por qué corresponde más.

Cuándo puede decir la aseguradora que no cubre

Aquí conviene ser honestos. No todo está cubierto siempre.

Puede haber problemas si el conductor iba bajo los efectos del alcohol o drogas, si conducía sin permiso, si el vehículo no tenía ITV, si se ocultaron datos importantes al contratar la póliza o si el siniestro entra en una exclusión concreta.

Pero esto no significa que la víctima se quede sin cobrar automáticamente. En accidentes de tráfico hay que distinguir dos planos. Una cosa es la relación entre aseguradora y asegurado. Otra cosa es el derecho del perjudicado a ser indemnizado.

En algunos casos, la aseguradora puede pagar a la víctima y después reclamar contra el conductor responsable. Por eso, si la compañía dice que “no cubre”, no aceptes una frase genérica como respuesta final. Pide la explicación por escrito. Pide la cláusula concreta.

Y revisa si esa exclusión afecta realmente a tu derecho como víctima o solo a una posible reclamación posterior contra el responsable.

Qué ocurre si el responsable no tiene seguro o se da a la fuga

Si el responsable no tiene seguro, se da a la fuga o no puede identificarse, no des el caso por perdido.

En España puede intervenir el Consorcio de Compensación de Seguros en determinados supuestos, como accidentes causados por vehículos sin seguro, vehículos desconocidos o vehículos robados. El Consorcio dispone de información específica sobre siniestros con vehículo sin seguro y sobre solicitudes de indemnización.

Esto es muy importante para peatones, ciclistas, motoristas y conductores afectados por una fuga.

La clave es actuar rápido, reunir pruebas y plantear la reclamación por la vía correcta.

¿NECESITAS ASESORÍA DE ABOGADOS EXPERTOS EN INDEMNIZACIONES?

¡CONTACTA CON EXÍGELO ABOGADOS!Qué hacer si la compañía de seguros te ofrece poco dinero

Si la aseguradora te ofrece una cantidad que no te cuadra, no tienes que aceptarla por miedo.

Tampoco conviene rechazarla sin analizarla.

Lo primero es pedir el desglose completo. Después hay que comparar la oferta con tus informes médicos, días de baja, secuelas, gastos, daños materiales y pérdida de ingresos.

Si sigues en tratamiento o no sabes si quedarán secuelas, aceptar puede ser precipitado. El daño debe estar bien valorado antes de cerrar.

El orden más prudente es este:

- Revisar la oferta.

- Comprobar el informe médico.

- Revisar si faltan conceptos.

- Calcular la indemnización real.

- Negociar con base.

- Valorar otras vías si la aseguradora no rectifica.

Si la discrepancia está en la valoración médica, puede hacer falta una valoración independiente. En algunos casos también se puede acudir al Instituto de Medicina Legal y Ciencias Forenses cuando la disconformidad deriva de una mala valoración del daño corporal y se cumplen los requisitos aplicables.

Reclamar no significa ir a juicio

Esta idea es importante.

Mucha gente no reclama porque piensa que acabará en un juicio largo y caro. Pero reclamar no significa demandar desde el primer día.

En muchos casos, el proceso empieza con una revisión de la documentación, un cálculo de indemnización, una reclamación bien planteada y una negociación con la aseguradora.

Solo si la compañía no ofrece una cantidad correcta se valora la vía judicial.

El objetivo no es meterte en un lío. El objetivo es no cerrar mal.

¿Puedo reclamar a la Dirección General de Seguros?

Si tienes un conflicto con una aseguradora, también existen vías de reclamación administrativas. El procedimiento ante el Servicio de Reclamaciones es escrito y puede presentarse en soporte papel o por vía telemática, con los requisitos que correspondan.

Este camino no sustituye automáticamente una reclamación de indemnización por accidente, pero puede ser útil cuando hay problemas de atención, gestión, respuesta o conducta de la entidad.

En casos de lesiones y ofertas bajas, lo más importante suele ser revisar primero la reclamación indemnizatoria y no perder plazos.

Reclamar solo o con abogado especialista

Puedes reclamar por tu cuenta.

Eso es verdad.

Pero la pregunta no es si puedes. La pregunta es si te conviene.

Si solo hay un pequeño daño material y la compañía responde bien, quizá puedas gestionarlo sin ayuda. Pero si hay lesiones, baja, rehabilitación, secuelas, dudas sobre la culpa, oferta baja o presión para firmar, llevarlo solo puede salir caro.

No caro por lo que pagas.

Caro por lo que dejas de reclamar.

Un abogado especialista en accidentes de tráfico no solo presenta escritos. Revisa informes, calcula conceptos, controla plazos, negocia con la aseguradora y te explica si conviene aceptar o seguir.

La diferencia también es emocional. Dejas de contestar llamadas sin saber qué decir. Dejas de sentir que estás molestando. Dejas de firmar con miedo.

Y empiezas a tomar decisiones con criterio.

Cómo ayuda Exígelo Abogados frente a una aseguradora

Exígelo Abogados trabaja justo en el punto donde la víctima suele sentirse perdida.

Ya has tenido el accidente. Ya tienes informes. Ya te llama el seguro. Ya hay una oferta o sabes que puede llegar. Y no sabes si aceptar.

Ahí no necesitas una explicación llena de tecnicismos. Necesitas que alguien revise tu caso, calcule bien y te diga qué pasos dar.

El proceso debe ser claro:

- Revisar el accidente y la responsabilidad.

- Analizar la documentación médica.

- Calcular la indemnización real.

- Detectar conceptos no incluidos.

- Preparar la reclamación.

- Negociar con la aseguradora.

- Valorar si conviene aceptar o seguir.

- Defender el caso si la compañía no ofrece lo justo.

El punto fuerte está en quitar carga al lesionado.

Porque una persona que está de baja, con dolor o preocupada por su trabajo no debería tener que aprender de golpe cómo funciona el baremo, qué es una oferta motivada o cómo se cuantifica una secuela.

Debe entenderlo, sí.

Pero no tiene que pelearlo sola.

Revisar antes de aceptar una indemnización del seguro

Antes de firmar, revisa estas preguntas con calma:

- ¿Has presentado una reclamación formal?

- ¿La aseguradora ha respondido por escrito?

- ¿La respuesta llegó dentro del plazo de tres meses?

- ¿La oferta separa daños personales y materiales?

- ¿Incluye informe médico pericial?

- ¿Explica cómo calcula los días de curación?

- ¿Valora secuelas si existen?

- ¿Incluye gastos médicos, farmacia, transporte y rehabilitación?

- ¿Incluye pérdida de ingresos si has dejado de ganar dinero?

- ¿Te permite entender la cifra final?

- ¿Te están presionando para firmar rápido?

- ¿Has consultado antes de aceptar?

Si dudas en más de dos respuestas, conviene revisar el caso. No para alargar el proceso. Para no cerrar mal.

Preguntas frecuentes sobre compañías de seguros y accidentes de tráfico

¿Las compañías de seguros siempre tienen que pagar tras un accidente?

No siempre. Depende de la responsabilidad, de las pruebas y de las coberturas aplicables. Pero si eres víctima y el accidente está acreditado, la aseguradora responsable debe valorar los daños y responder conforme a la ley.

¿Tengo que aceptar la primera oferta de la aseguradora?

No. Puedes pedir el desglose y revisar la oferta antes de aceptar. Es recomendable hacerlo si hay lesiones, baja laboral, secuelas, gastos médicos, pérdida de ingresos o dudas sobre el cálculo.

¿Qué hago si la aseguradora me llama para ofrecerme dinero?

No aceptes por teléfono. Pide la oferta por escrito, solicita el informe médico y revisa cada concepto. Una cifra verbal no te permite saber si la indemnización está bien calculada.

¿Puedo reclamar si iba de copiloto?

Sí. El ocupante lesionado puede tener derecho a reclamar, incluso si viajaba en el vehículo responsable. Lo importante es acreditar el accidente, las lesiones y la relación entre ambos.

¿Qué pasa si la aseguradora dice que mis lesiones no son del accidente?

Debes pedir esa respuesta por escrito y revisar tus informes médicos. Si acudiste pronto al médico y existe seguimiento documentado, puede haber base para defender el nexo entre el accidente y tus lesiones.

¿Qué pasa si el conductor culpable no tenía seguro?

Puede intervenir el Consorcio de Compensación de Seguros en determinados supuestos. No des el caso por perdido. Reúne pruebas, identifica todo lo posible y consulta la vía correcta cuanto antes.

¿Necesito abogado para reclamar a la aseguradora?

No siempre es obligatorio, pero sí suele ser recomendable cuando hay lesiones, baja laboral, secuelas, oferta baja o dudas sobre la culpa. Un abogado especialista puede ayudarte a calcular bien y evitar que aceptes menos de lo que corresponde.

Las compañías de seguros tienen obligaciones claras tras un accidente de tráfico. Deben valorar el daño, responder en plazo, justificar la indemnización, aportar documentación y pagar cuando corresponde.

Pero que exista una obligación no significa que la indemnización llegue sola.

La víctima debe documentar, reclamar bien y no aceptar una oferta que no entiende.

La idea clave es sencilla: no firmes por cansancio. Firma cuando sepas qué estás aceptando.

Si has sufrido un accidente y la aseguradora ya te ha hecho una oferta, Exígelo Abogados puede revisar tu caso, calcular tu indemnización y decirte con claridad si merece la pena reclamar más. Sin adelantar dinero y con una gestión orientada a que no pierdas derechos frente a la aseguradora.

José Manuel Cuerva, abogado principal en Exígelo.com, con más de 15 años de experiencia en la reclamación de indemnizaciones. Su especialización abarca varios campos del derecho, incluyendo accidentes de tráfico, accidentes laborales, negligencias médicas y derecho bancario. A lo largo de su trayectoria, ha demostrado un compromiso sólido con sus clientes, enfocándose en asegurar que reciban la compensación justa por los perjuicios sufridos.

La firma Exígelo Abogados, donde ejerce, está altamente especializada en accidentes y negligencias, proveyendo un servicio legal que solo cobra honorarios si el cliente recibe su indemnización, lo que demuestra su compromiso con los resultados y la confianza en su habilidad para representar casos exitosamente.