Si has sufrido una incapacidad permanente por accidente laboral en Tenerife (o en cualquier isla de Canarias) y te han quedado secuelas, es normal que tengas la cabeza a mil: qué grado me corresponde, cuánto voy a cobrar, si la mutua me puede “apretar” para el alta, y, la gran olvidada, qué indemnizaciones se pueden reclamar además de la pensión.

En esta guía te explico todo, sin rodeos y en orden. Y te dejo una clave práctica para el final: un checklist rápido para saber si tu caso tiene pinta de “solo pensión” o si hay vías reales para reclamar más dinero (seguro de convenio, recargo, daños y perjuicios).

Qué es la incapacidad permanente por accidente laboral y cuándo se reconoce

Cuando hablamos de incapacidad permanente por accidente laboral, no estamos hablando de “estar de baja”. La baja es temporal. La incapacidad permanente es el reconocimiento de que, tras tratamiento y seguimiento médico, te han quedado reducciones anatómicas o funcionales graves y previsiblemente definitivas que disminuyen o anulan tu capacidad para trabajar.

Diferencia entre baja médica e incapacidad permanente

- Baja médica (incapacidad temporal): estás en tratamiento/recuperación. La idea es volver.

- Incapacidad permanente: las secuelas se consideran consolidadas (o la mejoría es incierta o a muy largo plazo).

Esto es importante porque muchas decisiones (pruebas médicas, informes, reclamaciones) cambian según estés en un punto u otro. Y aquí pasa algo que veo constantemente: personas que intentan “aguantar” sin pedir la incapacidad porque esperan mejorar… y cuando por fin se mueven, ya van tarde para ordenar la documentación o reaccionar ante un alta acelerada.

Qué se considera accidente de trabajo (incluido in itinere)

En la práctica, cuando el origen es accidente de trabajo, hay dos ventajas clave:

- Normalmente la vía de contingencia profesional da más margen para defender el caso (y abre puertas a indemnizaciones).

- No se exige periodo previo de cotización si la incapacidad deriva de accidente (sea o no laboral) o enfermedad profesional.

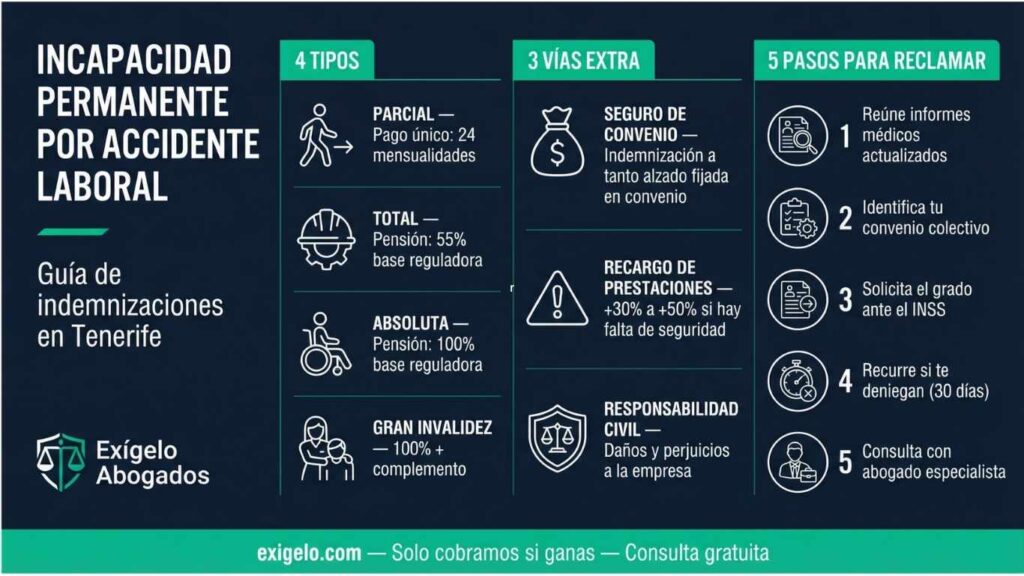

Tipos de incapacidad por accidente laboral (parcial, total, absoluta y gran incapacidad)

Aquí es donde la mayoría se lía, porque suena a etiquetas, pero en realidad son “cajones” distintos con consecuencias muy diferentes.

Incapacidad permanente parcial: cuándo encaja y qué se cobra (indemnización única)

La parcial suele aparecer cuando puedes seguir trabajando, pero con una disminución relevante de rendimiento o limitación para tareas concretas.

Lo importante: no es una pensión mensual. Es un pago único (indemnización a tanto alzado) equivalente a 24 mensualidades de la base reguladora que se usó para la incapacidad temporal.

En términos de estrategia, la parcial es útil cuando:

- Hay secuelas objetivables (pérdida de movilidad, fuerza, dolor crónico con limitación funcional).

- Pero aún puedes mantener empleo o cambiar dentro de tu sector.

Incapacidad permanente total: qué significa “para tu profesión habitual”

La total significa que no puedes hacer tu profesión habitual (o las tareas fundamentales), pero sí podrías dedicarte a otra distinta.

En dinero, como norma general, se cobra el 55% de la base reguladora.

Y puede incrementarse en determinados supuestos (por ejemplo, mayores de 55 con dificultad para emplearse).

En Tenerife y Canarias esto tiene un matiz práctico: hay profesiones muy frecuentes (hostelería, construcción, logística, limpieza) donde “cambiar a otro trabajo” no es tan simple por el tipo de esfuerzo físico que exigen la mayoría de puestos disponibles. Por eso, en la total, la forma de contar tu limitación y tu realidad laboral importa muchísimo.

Incapacidad permanente absoluta y gran incapacidad: criterios y ejemplos

- Absoluta: impide trabajar en cualquier profesión. Da derecho a pensión del 100% de la base reguladora.

- Gran invalidez: además, necesitas ayuda de otra persona para actos esenciales. Es el 100% más un complemento.

Aquí mi consejo es sencillo: si crees que tu caso va hacia absoluta o gran invalidez, la clave es documentar el día a día (qué no puedes hacer solo, qué tareas te bloquean, qué episodios reales tienes) y sostenerlo con informes médicos actuales y coherentes.

¿NECESITAS ASESORÍA DE ABOGADOS EXPERTOS?

¡CONTACTA CON EXÍGELO ABOGADOS!Cuánto dinero puedes cobrar

Esta sección es la que marca la diferencia entre una guía “normalita” y una guía que realmente te sirve. Porque una cosa es la pensión y otra es el “mapa completo” del dinero que puede existir alrededor de un accidente laboral.

Pensión del INSS: porcentajes, base reguladora y dudas típicas

A nivel general:

- Parcial: pago único (24 mensualidades).

- Total: 55% base reguladora (con posibles incrementos).

- Absoluta: 100%.

- Gran invalidez: 100% + complemento.

Y una nota práctica que mucha gente no anticipa: la base reguladora en accidente laboral puede calcularse sobre salarios reales y conceptos retributivos del año anterior (pluses, extras, etc.).

No es un detalle menor: una base reguladora bien defendida cambia la cuantía final.

Indemnizaciones por incapacidad laboral: qué vías existen además de la pensión

Si solo te quedas con la pensión, muchas veces estás dejando dinero encima de la mesa. En accidentes laborales, lo habitual es analizar estas vías:

- Seguro de convenio (si el convenio colectivo lo establece).

- Recargo de prestaciones (cuando hay incumplimiento de PRL).

- Indemnización por daños y perjuicios (responsabilidad civil / seguro RC).

- En algunos casos, actuaciones ante Inspección o incluso penal (si hay infracción grave).

Y aquí meto mi experiencia de forma muy directa: el seguro de convenio suele ser el gran olvidado. Y, sin embargo, cuando existe, suele ser una indemnización a tanto alzado fijada en el convenio colectivo. (Es decir: no es “a ojo”, no es “lo que la empresa quiera”; está en el texto del convenio.)

Seguro de convenio: indemnización a tanto alzado y cómo comprobar tu convenio

Vamos al grano.

- Muchas empresas tienen seguro de responsabilidad civil para cubrir indemnizaciones por accidentes.

- Pero no hay que confundir ese seguro con el seguro de convenio: si tu convenio colectivo obliga a la empresa a suscribir un seguro a tu nombre por incapacidad, podrías reclamar esa segunda indemnización.

Cómo lo compruebo (paso a paso):

- Identifica tu convenio colectivo aplicable (no el del “sector genérico”, el que te aplica por empresa/actividad).

- Busca cláusulas tipo: “seguro colectivo”, “seguro de accidentes”, “mejoras voluntarias”, “indemnización por incapacidad”.

- Confirma si cubre incapacidad permanente por accidente laboral y qué grados (parcial/total/absoluta/gran invalidez).

- Verifica si exige que el accidente sea laboral (algunos cubren también no laborales; depende del convenio).

- Reúne: resolución del INSS, parte de accidente, y lo que pida la póliza (si se conoce).

Aquí es donde un abogado ayuda mucho: no solo a “leer el convenio”, sino a pedir lo que toca y a evitar el clásico bloqueo por documentación incompleta o por discutir el grado aplicable.

Y vuelvo a lo importante (porque es exactamente lo que marca diferencia en muchos casos): si hay seguro de convenio, la indemnización es a tanto alzado y está fijada por convenio. No es una negociación al aire.

Recargo de prestaciones: cuándo procede (30%–50%) y quién lo paga

Esto es otra vía potente cuando el accidente ocurre por falta de medidas de seguridad.

Si la lesión se produce por máquinas/instalaciones sin dispositivos de precaución, medidas de higiene y seguridad incumplidas, etc., la prestación puede aumentarse entre un 30% y un 50% “según la gravedad de la falta”.

Y aquí el matiz que importa: el recargo recae directamente sobre el empresario infractor, no sobre una aseguradora cualquiera.

En la práctica, cuando hay recargo, suele haber también interés en:

- Inspección de Trabajo (porque un acta puede ser “la piedra angular” para sostener reclamaciones).

- Documentación preventiva: formación PRL, EPIs, evaluaciones de riesgos, partes internos.

Indemnización por daños y perjuicios (responsabilidad civil) y cuándo tiene sentido

Además del recargo, puede existir una reclamación de daños y perjuicios.

Muchas empresas tienen una póliza de responsabilidad civil que cubre indemnizaciones derivadas de accidentes de trabajo.

La clave aquí es no mezclar conceptos:

- RC/daños: compensación por el daño causado (en función de culpa, nexo, perjuicio…).

- Seguro de convenio: indemnización “por convenio”, automática si se cumplen requisitos.

Y sí: en algunos casos puedes tener pensión + seguro de convenio + recargo + daños. No siempre, pero cuando encaja, la diferencia económica es enorme.

Trámite para incapacidad laboral paso a paso

Aquí quiero que tengas una ruta clara. Sin “ya veremos”.

Checklist de documentos médicos y laborales

Si estás en Canarias y vas a mover un expediente de incapacidad permanente, yo empezaría por esto:

Médicos

- Informes de especialista (trauma, neuro, rehab, etc.) actualizados.

- Pruebas objetivas: resonancias, EMG, RX, informes quirúrgicos.

- Informe funcional: qué limitaciones te deja (movilidad, bipedestación, carga, dolor, agarre, etc.).

Laborales

- Parte de accidente / investigación interna (si existe).

- Descripción real del puesto (tareas físicas reales, no solo el nombre del cargo).

- Vida laboral y bases (si procede).

- Si hubo baja: evolución, rehabilitación, propuestas de alta.

Un error muy típico: llevar “muchos papeles” pero sin orden, o con informes que dicen cosas contradictorias. En incapacidad, la consistencia vale oro.

Cómo prepararte para el tribunal médico (EVI): preguntas típicas y cómo responder

El EVI (a veces lo llaman “tribunal médico”) evalúa informes, historial laboral y, en ocasiones, hace reconocimiento. El dictamen del EVI sirve de base para la resolución del INSS.

Cómo ir bien preparado:

- Explica tu limitación en tareas, no en diagnósticos.

- Mejor: “no puedo estar 6 horas de pie / no puedo cargar X / no puedo elevar el brazo”

- Peor: “tengo una lesión” (sin aterrizar).

- Sé concreto con “un día normal” y con “qué pasa si lo intento”.

- Lleva informes recientes y, si no puedes acudir, justifica la ausencia cuanto antes con motivo válido.

Plazos: resolución, silencio administrativo y siguientes pasos

El INSS debe resolver la solicitud en un máximo de 135 días hábiles.

Si no responde, se aplica el silencio administrativo negativo: se entiende denegada y puedes recurrir.

Esto es importante para no quedarte bloqueado esperando “una carta que no llega”.

Qué hacer si te deniegan la incapacidad o te dan el alta “demasiado pronto”

Aquí es donde se pierden muchos casos por puro desconocimiento del proceso.

Reclamación previa y demanda: qué cambia y qué pruebas mandan

Si la resolución es desfavorable, puedes presentar reclamación previa en 30 días hábiles desde la notificación.

Si la rechazan, puedes acudir al Juzgado de lo Social en plazo (y aquí el enfoque ya cambia: el juez necesita pruebas más sólidas y una argumentación coherente).

Mi recomendación práctica:

- No te limites a “decir que estás mal”. Refuerza con informes actualizados y con una descripción profesional de tareas/limitaciones.

- Si tu caso tiene vías extra (seguro de convenio, recargo, RC), ordénalo desde el principio para no ir a trompicones.

Errores que debilitan tu caso (y cómo evitarlos)

- Pedir incapacidad mientras sigues trabajando como si nada: puede volverse en tu contra (“si trabaja, no está tan limitado”).

- Ir al EVI sin informes recientes: luego todo es cuesta arriba.

- Confiar en que “el INSS ya tiene mis informes”: a veces sí, a veces no, y el expediente no siempre está tan completo como debería.

Cómo te ayuda un abogado de incapacidad permanente en Tenerife

Si estás leyendo esto, seguramente estás en uno de estos puntos:

- quieres tramitar la incapacidad bien desde el inicio,

- te han denegado,

- o sospechas que hay más dinero reclamable que nadie te ha explicado.

Qué puede reclamar por ti (y qué suele olvidarse la gente)

En la práctica, un abogado especializado te ayuda a:

- Enfocar el grado (parcial/total/absoluta/gran invalidez) con lógica y pruebas.

- Ordenar informes para que “cuenten la misma historia” (esto es más importante de lo que parece).

- Analizar si hay seguro de convenio y reclamarlo como corresponde.

Y aquí lo repito porque es el típico “dinero invisible”: si tu convenio lo contempla, el seguro de convenio da una indemnización a tanto alzado fijada en el texto del convenio colectivo. - Activar recargo si hay incumplimiento de PRL (30%–50%).

- Valorar daños y perjuicios (RC) sin confundirlo con el seguro de convenio.

Cómo funciona: “solo cobramos si ganas” y cuándo compensa pedir ayuda

Como enfoque, a mí me gusta cuando el despacho se moja con un “solo cobramos si ganas” porque alinea intereses: si no hay viabilidad, lo normal es decirlo claro.

En Exígelo Abogados, lo razonable (y lo que deberías exigir a cualquier despacho) es:

- Estudio inicial de viabilidad: qué grado tiene sentido, qué pruebas faltan, qué vías de indemnización existen.

- Un plan por fases: incapacidad + reclamaciones paralelas (si encajan).

- Y una hoja de ruta de plazos para que no se te pase nada.

Si estás en Tenerife/Canarias: si quieres, pide una consulta de viabilidad gratuita y solicita que revisen expresamente estas 3 cosas:

- grado probable, 2) seguro de convenio, 3) posibilidad de recargo/RC.

Preguntas frecuentes sobre incapacidad permanente por accidente laboral

¿Cuánto tarda el INSS en resolver una incapacidad permanente por accidente laboral?

El plazo máximo es 135 días hábiles. Si no hay respuesta, puede operar el silencio administrativo negativo y se considera denegada (con opción de recurrir).

¿La incapacidad permanente parcial se cobra como pensión mensual?

No. La parcial se cobra como indemnización única a tanto alzado, equivalente a 24 mensualidades de la base reguladora.

¿Qué es el recargo de prestaciones y quién lo paga?

Es un aumento de la prestación entre 30% y 50% cuando hay incumplimientos de prevención de riesgos. Recae directamente sobre el empresario infractor.

¿Seguro de convenio y responsabilidad civil es lo mismo?

No. El seguro de RC cubre daños cuando hay responsabilidad; el seguro de convenio es una obligación del convenio (si existe) y puede dar una segunda indemnización por incapacidad.

Si me deniegan la incapacidad, ¿qué plazo tengo para reclamar?

Puedes presentar reclamación previa en 30 días hábiles desde la notificación.

Si has llegado hasta aquí, ya tienes lo esencial y más relevante: tipos de incapacidad, qué se cobra y, sobre todo, cómo no quedarte solo con la pensión cuando podría haber vías extra e incapacidad permanente por accidente labora…

Mi resumen en una frase: primero orden, luego estrategia y después reclamación.

Si quieres dar el siguiente paso con Exígelo Abogados:

- solicita una consulta gratuita de viabilidad,

- pide que revisen tu caso con foco en seguro de convenio (indemnización a tanto alzado), recargo y RC,

Referencias y fuentes

Para que puedas contrastar lo más importante de esta guía con fuentes oficiales (y, de paso, reforzar la confianza en lo que estás leyendo), te dejo tres enlaces útiles: la web de la Seguridad Social para definiciones y prestaciones, el BOE para consultar normativa vigente y cambios legales, y la Inspección de Trabajo (ITSS) para información sobre actuaciones y procedimientos relacionados con seguridad laboral.

- Seguridad Social – Información general sobre incapacidad permanente:

https://www.seg-social.es/ - BOE – Portal de normativa oficial (para cambios legales y referencias):

https://www.boe.es/ - Inspección de Trabajo y Seguridad Social (ITSS) – información y actuaciones:

https://www.mites.gob.es/itss/

José Manuel Cuerva, abogado principal en Exígelo.com, con más de 15 años de experiencia en la reclamación de indemnizaciones. Su especialización abarca varios campos del derecho, incluyendo accidentes de tráfico, accidentes laborales, negligencias médicas y derecho bancario. A lo largo de su trayectoria, ha demostrado un compromiso sólido con sus clientes, enfocándose en asegurar que reciban la compensación justa por los perjuicios sufridos.

La firma Exígelo Abogados, donde ejerce, está altamente especializada en accidentes y negligencias, proveyendo un servicio legal que solo cobra honorarios si el cliente recibe su indemnización, lo que demuestra su compromiso con los resultados y la confianza en su habilidad para representar casos exitosamente.