Frenazo, impacto y ese pitido del etilómetro que no olvidarás. En un accidente de trafico con positivo en alcoholemia, el titular “quién paga” rara vez coincide con lo que te cuentan en caliente. Aquí separo mito de realidad: qué indemnización puedes reclamar si eres la víctima, cómo te afecta si eres el conductor que da positivo, y qué pruebas del atestado inclinan la balanza. Quédate: al final tienes una tabla-resumen, un checklist imprimible y acceso a la calculadora para estimar tu caso en minutos.

Qué ocurre legalmente tras un accidente con alcoholemia

Antes de entrar en detalle, ubica el terreno de juego: si alguien da positivo, la víctima mantiene su derecho a indemnización con arreglo al baremo (Ley 35/2015) y puede reclamar directamente a la aseguradora del responsable. Si tú eres el conductor con positivo, tu aseguradora pagará a terceros (seguro obligatorio) y podrá repetir contra ti si concurren los supuestos legales o de tu póliza. En un accidente de tráfico con positivo en alcoholemia, este marco legal sigue siendo el punto de partida.

Si eres víctima: qué puedes reclamar y cómo blindar tu indemnización

Objetivo de esta sección: que sepas qué reclamar y cómo probarlo para maximizar tu cobro, incluso si tú también diste positivo pero no causaste el siniestro. Cuando el otro conductor da positivo, tu foco debe ser documentar bien y no cerrar nada deprisa. Te resumo lo reclamable y cómo defenderlo.

Conceptos indemnizables del baremo 2015

Perjuicio personal: días de baja (básico, moderado, grave, muy grave) hasta el alta.

Secuelas y daños morales complementarios.

Lucro cesante: pérdida de ingresos (autónomos/empleados), tareas del hogar, proyección profesional.

Gastos: sanitarios, farmacia, rehabilitación, desplazamientos, asistencia futura, adecuación vivienda/vehículo.

Daños materiales: vehículo y objetos personales.

Consejillo práctico: no cierres nunca una oferta motivada sin pericial médica propia; las “ofertas redondas” suelen ser a la baja.

CONTACTA AHORA Y RECLAMA LO QUE TE CORRESPONDE POR LEY

¡CONTACTA CON EXÍGELO ABOGADOS!Pruebas clave: atestado, alcoholemia y dinámica

Por qué importa: en un accidente con alcoholemia positiva, el 80% de la discusión se gana con prueba: cómo ocurrió (dinámica), qué midió el etilómetro y qué relata el atestado. Si documentas bien, tu reclamación a la compañía contraria se refuerza y reduces margen para que aleguen concurrencia de culpas.

Qué reunir y cómo usarlo

Atestado completo: croquis, señales, vestigios, testigos y hora (fines de semana/noche suelen mirarse con lupa).

Etilómetro/analítica: ticket, tiempos entre soplidos, calibración, custodia; solicita contraprueba si procede.

Urgencias ≤72 h y seguimiento rehabilitador (traza clínica limpia = menos discusión).

Evidencia gráfica: fotos del lugar, cámaras municipales o de comercios (pídelas pronto).

Ingreso y trabajo: nóminas/IVA, partes de baja/alta, recibos y facturas.

¿Y si tú también diste positivo? Concurrencia y cómo rebatirla

Tener alcoholemia positiva no te deshereda de la indemnización. Para que te reduzcan, deben acreditar que tu tasa fue causa del siniestro. Estrategias:

Nexo causal: si te alcanzan por detrás parado, o te invaden carril, tu alcoholemia no explica el impacto.

Validez de la prueba: tiempos, calibración, síntomas; impugna lo defectuoso.

Dinámica coherente: pericial biomecánica y testigos que encajen con los daños.

Si eres el conductor que dio positivo: qué cubre el seguro y cuándo puede “repetir”

Objetivo de esta sección: darte una foto realista de qué paga tu póliza y en qué casos la aseguradora puede recobrarte lo abonado a terceros. Respiremos hondo y seamos claros: hay cobertura a terceros, sí; pero puede haber recobro contra ti. Vamos por partes.

3.1. Seguro obligatorio vs. voluntario y cláusulas limitativas

Obligatorio: cubre siempre a los perjudicados.

Voluntario/daños propios/defensa: suelen excluir alcoholemia.

Cláusulas limitativas: para que sean oponibles, deben estar destacadas y aceptadas por escrito (art. 3 LCS). Si no, esa exclusión cojea.

3.2. Recobro: requisitos, plazos y defensas habituales

La compañía puede repetir (TRLRCSCVM art. 10) si hay alcoholemia y encaja en póliza y ley. Cómo defenderte:

Cláusula inválida/no aceptada: revisamos la póliza línea a línea.

Falta de nexo causal: tu tasa no explica el accidente.

Plazo: control del año para ejercitar el recobro (prescripción).

Prueba defectuosa: etilómetro sin calibrar, tiempos mal tomados, custodia dudosa.

Cuantías: excluir partidas no amparadas por el obligatorio.

Tip: si anuncian recobro, pide el desglose exacto de partidas pagadas y la base jurídica (ley y cláusula). La mitad de las cartas “asustan” más de lo que sostienen.

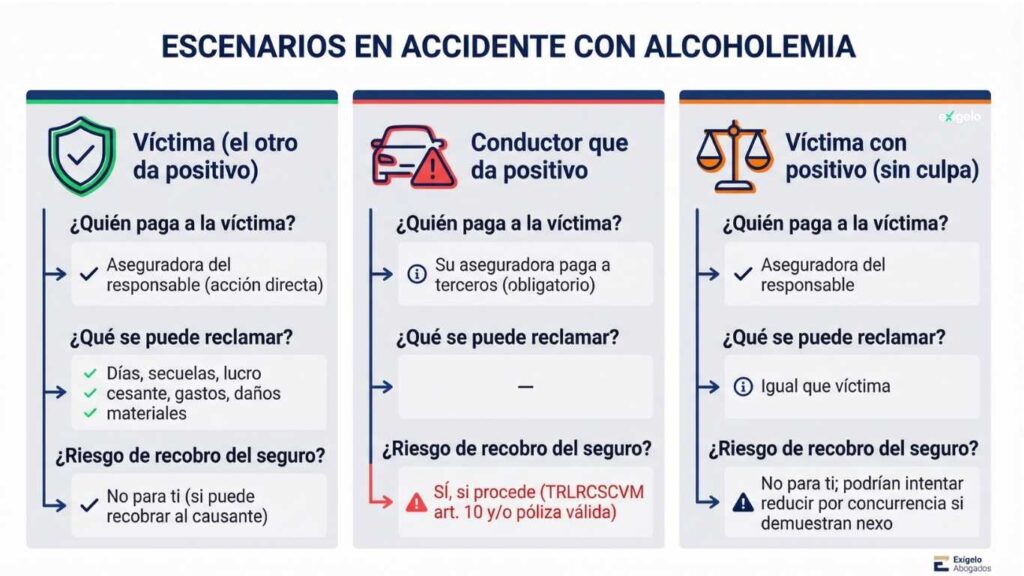

Accidente con alcoholemia quién paga

1) Si eres la víctima y el otro conductor da positivo en alcoholemia

Paga la aseguradora del responsable mediante la acción directa. Puedes reclamar la indemnización completa: días de perjuicio y secuelas según baremo, lucro cesante, gastos sanitarios y de rehabilitación, desplazamientos y daños materiales del vehículo y objetos. Para ti no hay riesgo de recobro; si lo hay, será contra el causante.

2) Si eres el conductor que dio positivo en alcoholemia

Tu aseguradora abonará a los terceros perjudicados con el seguro obligatorio. Tú no reclamas indemnización por daños propios salvo que tu póliza lo contemple (suele estar excluido). Sí existe riesgo de recobro: la compañía puede repetir contra ti lo pagado si se cumplen los supuestos legales o las cláusulas de tu póliza son válidas.

3) Si eres víctima y también diste positivo (sin culpa en el siniestro)

Paga la aseguradora del responsable, igual que en el primer caso. Puedes reclamar lo mismo que cualquier víctima: baremo (días y secuelas), lucro cesante, gastos y daños materiales. Para ti no hay riesgo de recobro; la aseguradora podría intentar reducir la indemnización alegando concurrencia de culpas, pero solo prosperará si demuestra que tu alcoholemia fue causa determinante del accidente.

Simulador de indemnizaciones: calcula cuánto te corresponde

Por qué te conviene: el baremo es técnico; la calculadora te da un rango razonable en 3 minutos. Con tu atestado y evolución clínica, ajustamos el número, sumamos lucro cesante y gastos y te ayudamos a responder (o mejorar) la oferta de la aseguradora.

Pasos prácticos tras el siniestro

Esta lista baja tu ansiedad y sube tu indemnización.

112 y urgencias ≤72 h (aunque no duela).

Pide copia del atestado y ticket del etilómetro.

Comunica a tu aseguradora en 7 días.

Recoge testigos y solicita cámaras de la zona cuanto antes.

Ordena informes médicos y gastos (farmacia, taxis, fisio).

No firmes oferta motivada sin pericial médica.

Usa la calculadora de Exígelo para un rango y negocia con datos.

Valora vía penal si hay tasas altas o negativa (refuerza prueba).

Preguntas frecuentes

¿Quién paga en un accidente de tráfico con positivo en alcoholemia?

La aseguradora del responsable paga a los perjudicados. Si el responsable iba bebido, después puede repetir contra él según el TRLRCSCVM (art. 10).

¿Si yo también doy positivo, puedo reclamar indemnización?

Sí, si no causaste el siniestro. Para reducirte, deben probar que tu alcoholemia fue determinante; si no, cobras como víctima.

¿Qué plazo tiene la aseguradora para ofrecer y para recobrar?

Oferta motivada: 3 meses desde tu reclamación. Recobro: la compañía maneja un año (revisa fechas y pagos).

¿Compensa ir por la vía penal?

Cuando hay tasas altas/negativa, la vía penal suele aportar prueba sólida que fortalece la reclamación civil. Se decide caso a caso.

¿Qué documentos son imprescindibles?

Atestado y tickets de etilómetro, informes de urgencias y seguimiento, justificantes de ingresos y gastos, comunicación a aseguradora y, si es posible, vídeos/testigos.

Para concluir

José Manuel Cuerva, abogado principal en Exígelo.com, con más de 15 años de experiencia en la reclamación de indemnizaciones. Su especialización abarca varios campos del derecho, incluyendo accidentes de tráfico, accidentes laborales, negligencias médicas y derecho bancario. A lo largo de su trayectoria, ha demostrado un compromiso sólido con sus clientes, enfocándose en asegurar que reciban la compensación justa por los perjuicios sufridos.

La firma Exígelo Abogados, donde ejerce, está altamente especializada en accidentes y negligencias, proveyendo un servicio legal que solo cobra honorarios si el cliente recibe su indemnización, lo que demuestra su compromiso con los resultados y la confianza en su habilidad para representar casos exitosamente.